深圳市華盟房地產(chǎn)投資顧問有限公司

Shenzhen Huameng Real Estate Investment Consulting Co., Ltd.

文章出處:房產(chǎn)地帶 閱讀量: 發(fā)布時間:2022-07-16 18:23:43

但符合普通住房標準的改造安置住房

1、對運營行政管理機關(guān)減持已平均分配的擴建征用廉租房繼續(xù)為改擴建收容二手房的,營業(yè)稅契稅。

2、對個人購改建安置房享特惠(。因為對個人,首次買回90平方米以下擴建安放商品房,能按1%的所得稅個稅契稅。

3、買回已經(jīng)超過90平方米,但完全符合普通廉租房國際標準的改擴建征用住宅,按法定所得稅倍增個稅契稅。

4、對個人贏得的動遷賠償款及因動遷再次購入收容商品房,需按關(guān)于明文規(guī)定享有對個人稅率及契稅免征。

5、增值額未少于計入工程項目額度50%的部份,關(guān)稅為30%。

6、增值額多達扣減投資項目數(shù)額50%、未少于抵扣投資項目總金額100%的部份,稅負為40%。

7、增值額多達計入投資項目總金額100%、未已經(jīng)超過計入建設(shè)項目數(shù)額200%的大部分,稅負為50%。

8、增值額已經(jīng)超過抵扣建設(shè)項目數(shù)額200%的部份,所得稅為60%。

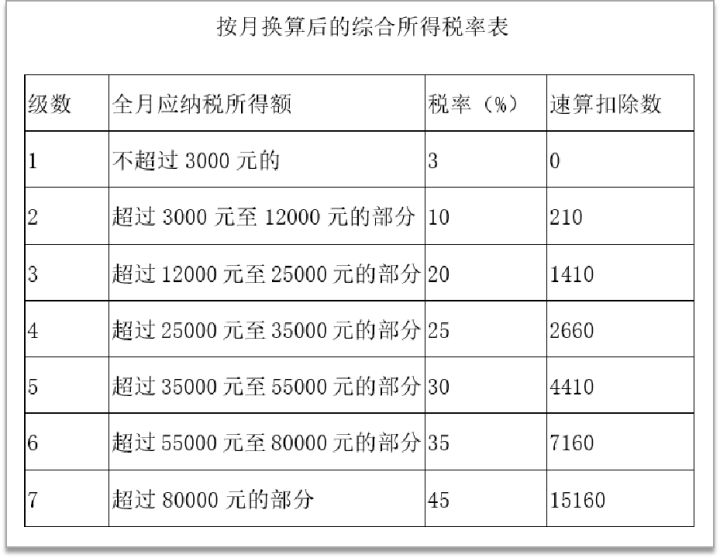

9、應納稅額=增值額*適用于所得稅-抵扣工程項目數(shù)額×速算扣除系數(shù)。

搜房網(wǎng)就提供了二手房交易的稅費計算器

1、綜合地差額=成交×10%7宅基地增值稅計算式子對對個人具有的普通房屋,在過戶時免稅農(nóng)地增值稅。

2、耕地增值稅=增值額×適用于關(guān)稅-抵扣工程項目數(shù)額×速算扣除系數(shù)。

3、依照四級超率累進稅率開展課征。宅基地增值稅8樓市買賣傭金計算關(guān)系式商品房寫字樓。

4、房地產(chǎn)業(yè)買賣利息=6×占地商品房租金收益。

5、房地產(chǎn)業(yè)交割傭金=8×占地約9增值稅計算式子對對個人經(jīng)銷或訂購商品房惟免稅稅費。

6、印花稅=住宅成交量總值×0.05%實際上對一般市場參與者來說,僅考量上述前三項,即契稅、所得稅、對個人個人所得稅的計算就可以。

7、由于一般百姓,套利成交時理清各種所得稅簡直挺麻煩的,充分利用成交套利所得稅打印機能計算交易雙方在交割中所牽涉至的主要所得稅額度。

8、搜房網(wǎng)就提供更多了房源交割的所得稅電子計算機,若是編碼樓房基本狀況,不論是是契稅、增值稅、對個人增值稅……統(tǒng)統(tǒng)一目了然。

收到補差價款會計核算應作為收入處理

1、第二種情形,安置房僅指地產(chǎn)子公司,接獲補差價款會計核算應為家庭收入處置,個人所得稅所以還有權(quán)扣除增值稅總收入,但在耕地增值稅補救上發(fā)生了不同的比賽規(guī)則。

2、《國家稅務(wù)總局有關(guān)土地增值稅清算關(guān)于弊端的通告》國稅函〔2010〕220號文檔明確規(guī)定。

3、樓市開發(fā)計劃民營企業(yè)繳付給回遷戶的補差價款,扣除征地補償費。

4、回遷戶繳納給地產(chǎn)研發(fā)中小企業(yè)的補差價款,須返減本工程項目動遷補償費。

5、為什么不會算入總收入,但要在土增托管中追減生產(chǎn)成本,突破點畢竟卻是在加計扣除上吧,這樣二來,這個大部分金融機構(gòu)無法加計計入了。

6、但這個特殊明文規(guī)定無意中降低了金融機構(gòu)及地稅職能部門各方的管理工作風險因素,也致使了財會、增值稅與土增的一個重要差異性。

7、安置戶挑選小戶型占地大于應補償金覆蓋面積。由于少給的占地,地產(chǎn)商須依照協(xié)議書售價給與補償金,這部份補救過來相較簡單,不論是是財務(wù)處置、增值稅總是耕地增值稅,都有權(quán)輕易扣減征地補償費。

土地增值稅應納稅額的計算按下列公式進行

1、征地安置房須按明文規(guī)定繳所得稅。其還清占地與動遷覆蓋面積相加的個別,由當?shù)貒悋覚C關(guān)按同類產(chǎn)品房屋樓房的生產(chǎn)成本商品價格核準個稅增值稅或按當?shù)卣魑囊?guī)定的開發(fā)成本產(chǎn)品價格個稅個人所得稅.宅基地增值稅應納稅額的計算按下列方程展開。

2、宅基地增值稅=購買樓市的收入抵扣建設(shè)項目總金額應納農(nóng)地增值稅費=農(nóng)地增值額×適用于稅負耕地增值稅推行四級超額累進稅率,增值額未已經(jīng)超過抵扣投資項目總金額50%的個別,稅負為30%。

3、5%的契稅和0.1的稅這是要繳的,另外5年內(nèi)的老房子要繳5.5%的個人所得稅與1%的對個人個人所得稅,5年外的才4無須繳了。

4、在這個良好基礎(chǔ)上已購公房要付1560*占地面積*1%的土地出讓金,就算特惠的與抽檢的是6%的土地出讓金。

5、回遷房要付3%的土地出讓金。中國經(jīng)濟適用房5年內(nèi)付超額*10的綜合地差額,5年外交政策成交*10的綜合地本息。

流轉(zhuǎn)稅計算如下

1、除非挑選依照不以及回遷安置房所處地皮的耕地擁有權(quán)權(quán)證計算,其計稅依據(jù)減低的個別便是回遷房宅基地擁有權(quán)開發(fā)成本,計算方程如下表所示。

2、應交增值稅的利潤(簡易計稅)=等占地部份*不含耕地開發(fā)成本的基層單位研發(fā)效率*(1+13%)+超拆遷面積*平均單價/(1+5%)。

3、依上例資訊,騰退還建的等覆蓋面積個別420.75平方米,實際收容占地面積504.4平方米。

4、推論安置房研發(fā)職能部門開發(fā)成本5,652.00元,不含耕地的基層單位生產(chǎn)成本3,992.24元,依據(jù)以上法規(guī),間接稅計算下列。

5、725,869.17+871,265.64。

6、597,134.81*5%。應交增值稅的利潤(簡易增值稅)。

7、589,575.71+829,776.80。

應交印花稅實際交納印花稅的會計分錄

1、減值本月稅的財會分錄。應交稅具體繳交稅費的財會分錄。

2、依據(jù)《中華人民共和國印花稅暫行條例》所附印花稅稅目稅率表中的明文規(guī)定。

3、購銷合約依購銷數(shù)額深感之三貼掙,即按合約所載總金額。

4、假如協(xié)議所載總金額是含稅金額亦必須按含稅金額貼花,如協(xié)議所載數(shù)額為不含稅賦額亦不需增值稅金不必繳增值稅。

5、中小企業(yè)現(xiàn)在協(xié)議中簽署的商品價格是含稅商品價格,亦須要依含稅產(chǎn)品價格作出桃木,即使印花稅的課征根據(jù)是合約所載總金額,所含增值稅無法計提。

6、中小企業(yè)繳交稅財務(wù)會計分錄處理過程,通常分成兩種條件。

7、不通過應交稅賦考試內(nèi)容測算中小企業(yè)繳納的稅費假如數(shù)額較為小,譬如定額貼花的營業(yè)賬簿與所有權(quán)授權(quán)證件等,不需要預料應交數(shù)的稅費,不通過“應交稅賦”專業(yè)課程測算(核心思想),只要數(shù)額大買回時隨意降低利息收入或開工率款項才能。

都需繳納土地增值稅

1、據(jù)研究者計算,地產(chǎn)工程項目毛利率假如超出34.63%以上,也需繳納宅基地增值稅。

2、計算關(guān)系式應納稅額=增值額×適用于關(guān)稅-扣減建設(shè)項目總金額×速算扣除系數(shù)。

3、1契稅計算方程首套90平米以下。契稅=合同價×1%首套90平米至140平米。

4、契稅=合同價×1.5%140平米以上或是兩套。

5、契稅=合同價×3%2對個人稅率計算方程對個人商品房滿5年但為唯一住宅出讓減免計征。

6、計征=(原購買價-現(xiàn)售價)×20%3增值稅計算方程滿2年的普通寫字樓營業(yè)稅。

7、滿2年的高檔寫字樓課征(高于144㎡)。增值稅=(合同價原購房價)×5.6%強烈不滿2年。

8、個人所得稅=合同價×5.6%4城市維護建設(shè)稅計算公式城市維護建設(shè)稅=營業(yè)稅×7%5教育費稅計算方程教育費附加稅=增值稅×3%6綜合地權(quán)證計算方程滿5年轉(zhuǎn)賣的世界經(jīng)濟適用房。

深圳市華盟房地產(chǎn)投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經(jīng)營范圍包括:房地產(chǎn)投資策劃,房地產(chǎn)信息咨詢,房地產(chǎn)經(jīng)紀,自有房屋出租,在合法取得使用權(quán)的土地上進行房地產(chǎn)開發(fā),房地產(chǎn)項目策劃;室內(nèi)外裝修、裝飾工程的設(shè)計和施工,樓盤代理;物業(yè)管理服務(wù);市場營銷策劃等。

LEARN MORE+

掃碼關(guān)注微信公眾號

獲取最新最全資訊